三年累亏175亿地平线艰难突围

解决方案 2024-04-01

地平线主要于为智能汽车提供高级辅助驾驶(ADAS)和高阶无人驾驶(AD)解决方案,目前主要客户包括上汽集团、广汽集团、比亚迪、理想汽车、蔚来、哪吒汽车等,2023年有超过30家中国车企成为地平线的量产客户。其中,地平线是比亚迪最大的智能驾驶芯片供应商,也是理想汽车最大的、最主要的智能驾驶芯片供应商。

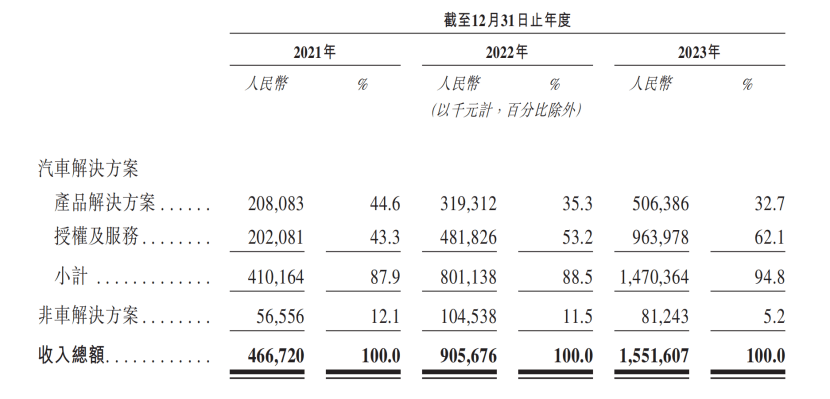

尽管过于依赖单一业务,但在现阶段,地平线仍处于快速地发展期。主营业务毛利率是反映主营业务盈利能力的重要指标之一,2021年至2023年,地平线亿元,毛利率较高且稳定,分别为70.9%、69.3%和70.5%。

大众汽车集团(中国)董事长兼CEO贝瑞德对24亿欧元的投资进行了详细披露:“我们与地平线之间的合作包括两个方面:首先,我们将对地平线亿美元,第二,CARIAD和地平线将成立合资公司,此项投资约13亿欧元。”

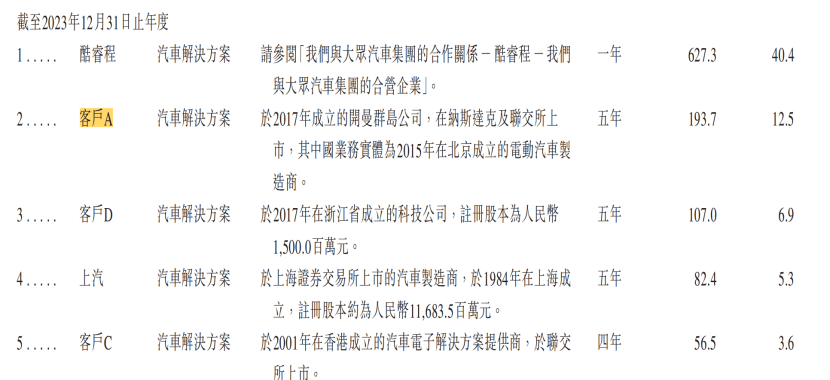

虽然地平线对于酷睿程存在着明显的扶持现象,但反过来,也导致地平线的关联交易依赖度较高。依据招股书,2023年,酷睿程一跃成为地平线的第一大客户,为其贡献收入6.27亿元,占总营收的比例为40.4%,而在此之前两年,第一大客户贡献收入占比仅24.7%和16.0%。不难发现,酷睿程在很大程度上提升了地平线的总营收增势。

在招股书中,地平线称未来几年计划通过扩大收入规模、维持毛利率水平、提升经营杠杆及酷睿程的经营提升来实现收支平衡并实现盈利,然而英伟达、高通来势汹汹,留给地平线的窗口期已经不长了,想要牢牢绑定大众汽车集团,地平线及酷睿程还要进一步突破。

首先是客户集中度较高。目前地平线仍然从有限数量的客户中获得大部分收入。招股书显示,2021年至2023年,地平线最大客户产生的收入占总营收的占比分别是24.7%、16.0%和40.4%;前五大客户产生的收入占总营收的占比分别是60.7%、53.2%和68.8%。这在某种程度上预示着现有客户的任何销售损失或将对地平线存的收入状况造成不利影响。

值得一提的是,供应商的营运及业务策略的稳定性非地平线所能控制,且地平线没办法保证能与供应商维持稳定关系,进而为其经营活动带来了巨大的风险。同时,高度集中的供应商可能拥有更强的议价能力,从而可能提高供应价格,降低地平线的利润空间。此外,供应商集中度较高也将导致地平线的创新受限以及供应链灵活性降低。

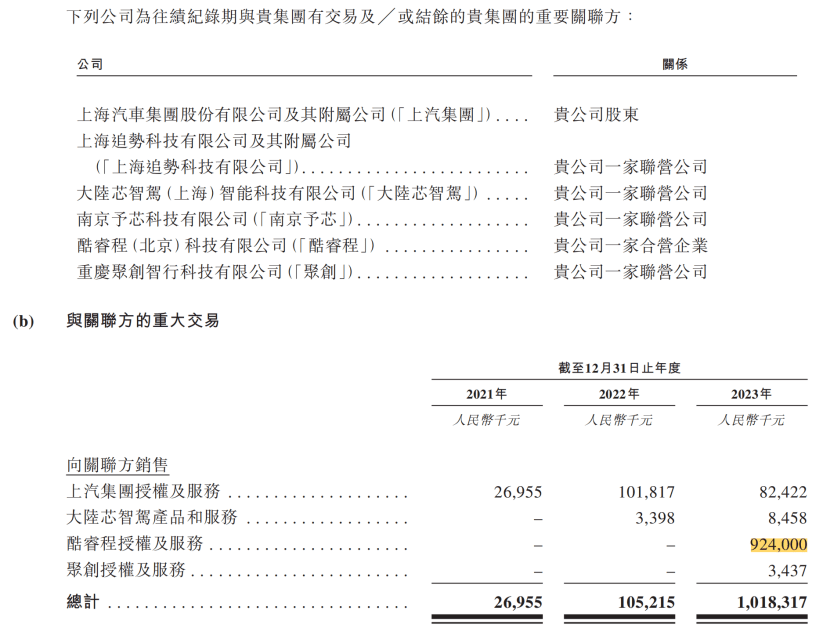

关联方交易占比过高增加了地平线的经营风险,同时或将导致地平线在决策和运营上失去独立性,更多地受到关联方的控制和影响,此外,过多的关联方交易可能涉及不等价交易、资金占用等问题,增加地平线的财务风险。

尽管地平线已与比亚迪、长安汽车、长城汽车、广汽集团、理想汽车、上汽集团、哪吒汽车、吉利汽车等多家车企达成合作,但不容忽视的是,地平线与国际芯片巨头之间依然存在比较大差距,相比之下,英伟达的出货量和客户群更大,并且已具备完善的软件工具链和开发生态。地平线如何维持快速地增长的业绩,以及如何平衡商业化落地与巨额研发费用支出,将是其需要直面的重要命题。

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。